险资赚钱哪家强?平安新业务价值增速放缓 国寿净利润增速最快

2019-09-03 14:21:47 |来源:时代周报

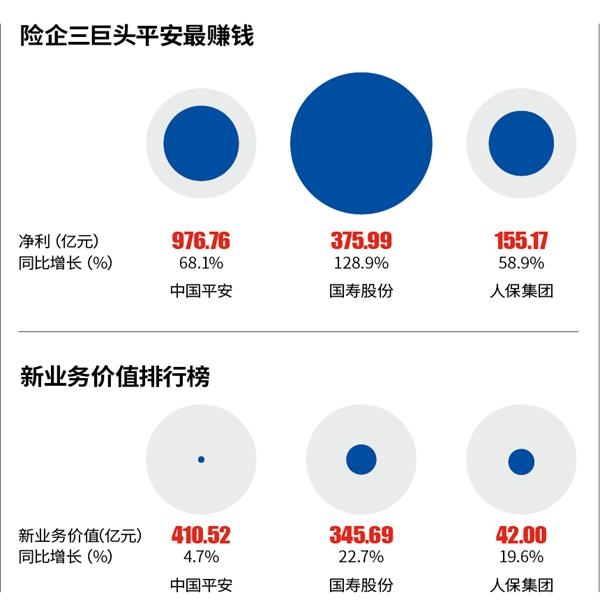

今年上半年,权益市场的回暖和税收政策的利好是多数险企净利润增长的重要原因。在中国平安、国寿股份、人保集团三大险企巨头中,中国平安上半年的利润超过了国寿股份和人保集团上半年的净利润之和。作为衡量寿险业务价值的重要指标,新业务价值历来为市场关注,但中国平安的新业务价值增速仅为个位数,不敌国寿股份和人保集团。

时代周报记者李星郡发自北京

受益于手续费及佣金支出税前扣除政策的调整,以及市场回暖投资收益的增加,今年上半年,上市险企净利润大增。

作为全牌照的金融集团,中国平安(601318.SH)是盈利王,国寿股份(601628.SH)和人保集团(01339.HK)则在保费收入上依然分别是寿险、财险的老大。

国寿净利润增速最快

上半年,中国平安净利润近千亿元,以绝对优势居于盈利之首;国寿股份净利润增长超一倍,增速最快;人保集团的财险板块则相比于中国平安的财险板块,净利润更高。

半年报显示,中国平安2019年上半年实现归母净利润976.76亿元,增加395.81亿元,同比增长68.1%;国寿股份同期实现归母净利润375.99亿元,增加211.76亿元,同比增长128.9%;人保集团归母净利润155.17亿元,增加57.50亿元,同比增长58.9%。

将中国平安的业务条线拆分来看,其寿险及健康险业务净利润710.29亿元,远高于国寿股份净利润375.99亿元;平安财险净利润118.95亿元,低于人保财险净利润168.21亿元。

不过,在快速增长的净利润中,有一部分收入是一次性的非经常性损益,即手续费及佣金支出的所得税税前扣除比例调整导致的2018年所得税冲回。

中国平安2019年半年报显示,这一金额达到104.53亿元。其中,寿险及健康险业务影响金额85.97亿元,平安财险影响金额18.56亿元;国寿股份则冲回51.54亿元;人保集团2018年所得税汇算清缴差异影响47.05亿元,其中人保财险所得税费用影响金额42.30亿元。

虽然平安的寿险及健康险业务保费收入不敌国寿股份,但其手续费及佣金支出却大大高于国寿股份,故2018年所得税冲回多于国寿股份。

再对比投资收益的变化可发现,中国平安和国寿股份的净利增长受到投资端的影响更大,投资收益率也更高;人保集团则受减税的影响更大。

2019年上半年,中国平安年化总投资收益率5.5%,上升1.5 个百分点;总投资收益1025.93亿元,增加498.55亿元,增长94.5%;其中寿险及健康险业务总投资收益增加469.67亿元,财险业务增加35.88亿元。

国寿股份总投资收益率5.77%,投资收益804.20亿元,增加210.30亿元,同比增长35.4%;公允价值变动损益118.49亿元,增加171.09亿元。

8月23日,招银国际证券研究部分析师丁文捷向时代周报记者分析称,国寿过分投资收益增速较快,一方面跟去年基数比较低有关;另一方面,重振国寿的计划里有非常大的一部分是针对投资条线的改革,包括调整人员,建立市场化薪酬体系考核体系,终止与表现不太好的第三方委托的合作。

人保集团总投资收益239.48亿元,增加24.33亿元,同比增长11.3%;不过,净投资收益225.01亿元,同比下降0.7%;相应的年化总投资收益率为5.4%,同比上升0.3个百分点;年化净投资收益率为5.1%,同比下降0.3个百分点。

2019年上半年,人保财险承保利润为43.39亿元,较2018年上半年的 67.58亿元减少24.19亿元,下降35.8%。

平安新业务价值增速放缓

2016年底,中国精算师协会发布《精算实践标准:人身保险内含价值评估标准》,平安寿险及健康险、国寿股份、人保寿险都是据此编制新业务价值。

其中规定新业务价值指在报告期间销售的新保单在签单时的价值。计算新业务价值时,应当考虑资本成本,应包括新业务预期续保和预期合同变动的价值。

不过,计算新业务价值的精算标准仍在演变中,迄今并没有统一采用的标准,定义、方法、假设、会计基准以及披露方面的差异可能导致在比较不同公司的结果时存在不一致性。

比较平安寿险及健康险、国寿股份、人保寿险的评估假设就可以发现,风险贴现率、投资收益、投资收益中豁免所得税的比例等存在区别。

从各家公司自身纵向对比来看,中国平安新业务价值410.52亿元,同比仅增长4.7%;而2016―2018年年度增速分别是27.4%、32.6%和7.3%。

对此,交银国际证券分析师万丽8月16日向时代周报记者表示,新业务价值增速符合市场预期,反映出今年市场环境仍然很困难。

不过,大摩2018年年底的一份评级报告指出,据中国平安的指引,新业务价值增长正常化会持续,2019年增长有机会达双位数。

而国寿股份今年上半年新业务价值345.69亿元,同比增长22.7%。丁文捷对时代周报记者分析称,一方面在于去年下降了23.66%,基数比较低;另一方面,今年产品期限更长、保障类产品占比较多,所以新业务价值率改善。

人保人身险新业务价值同比增长19.6%至42亿元,其中人保寿险新业务价值则有38.53亿元,同比上升25.6%;人保健康新业务价值3.41亿元,同比上升12.2%。

人保集团董事长缪建民在业绩会上表示,虽然人身险整个规模保费增长不明显,但业务质量大幅度提升。尽管人保以产险为主,但并不意味着公司不重视寿险和健康险,相反,人保集团认为寿险和健康险发展潜力更大,希望寿险和健康险加快发展,在价值和利润贡献方面,将来能与财险相匹配。

国寿、平安密集举牌

今年以来,险资举牌已至六起,包括国寿系举牌中国太保H股、平安人寿举牌A股的华夏幸福、国寿集团举牌申万宏源H股、国寿股份举牌A股的万达信息、平安人寿举牌H股的中国金茂、国寿股份举牌H股的中广核电力。

保险业的行业龙头国寿股份和中国平安成为此轮举牌的主角。

保险资金尤其是寿险资金具有长期性、稳定性的特点,更加适合进行长期股权投资。在监管政策转向之下,作为寿险行业龙头的央企中国人寿成为举牌的带头者,行业老二平安人寿也积极进行资产配置,而其他保险公司则尚未有所动静。

玄甲金融联合创始人、CEO林佳义曾向时代周报记者分析称,这跟各家险企体量、业务结构、资金充足度、权益资产配置能力等直接相关,举牌直接影响到可调配权益资产投资的比例,中小险企权益资产的举牌并不会太高。

对于中国人寿、中国平安的密集举牌,昆仑健康保险资管中心副总经理李宏曾告诉时代周报记者,主要还是受IFRS9会计准则实行的影响,大保险资管倾向于用长期股权投资的角度,举牌超过5%并拿一个董事会席位就可以做权益法并表,然后在财务报表上可以用成本法记账,不用受到市场公允价值每天变动的影响。

对此,在国寿股份半年报的业绩会上,副总裁赵鹏回应称,举牌是其公开市场权益投资的一部分,总体思路是在估值低位、合理区间布局长期核心资产,包括具有稳定盈利、较好的分红潜力等要求。

赵鹏强调,举牌绝大部分都是作为财务投资,有的是H股超过5%,但总股本很低,还是以可供出售金融资产进行核算。

赵鹏还表示,国寿股份未来会持续关注各行业的优质投资标的,不排除未来基于长期考虑战略投资企业。

不过,今年以来,人保集团未有举牌动作。

人保资产总裁王颢在业绩会上阐述投资理念时表示,对于高分红、低估值的股票,是保险机构关注的一个重点,市场上有主流机构把其作为股票投资上的重点,这也是人保所关注的。对于能优化公司投资结构且能与保险业务能进行结合的上市公司,公司也会考虑。

标签阅读

-

【热闻】光伏电费补贴退回,利润损失7亿元!太极实业:不止我...

2022-10-28 -

立讯精密三季度业绩逆势增长,全年预计回归高增速

2022-10-28 -

要闻速递:工商银行前三季度实现归母净利润2658.22亿元 同比...

2022-10-28 -

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28